受配者指定寄付金

受配者指定寄付金について

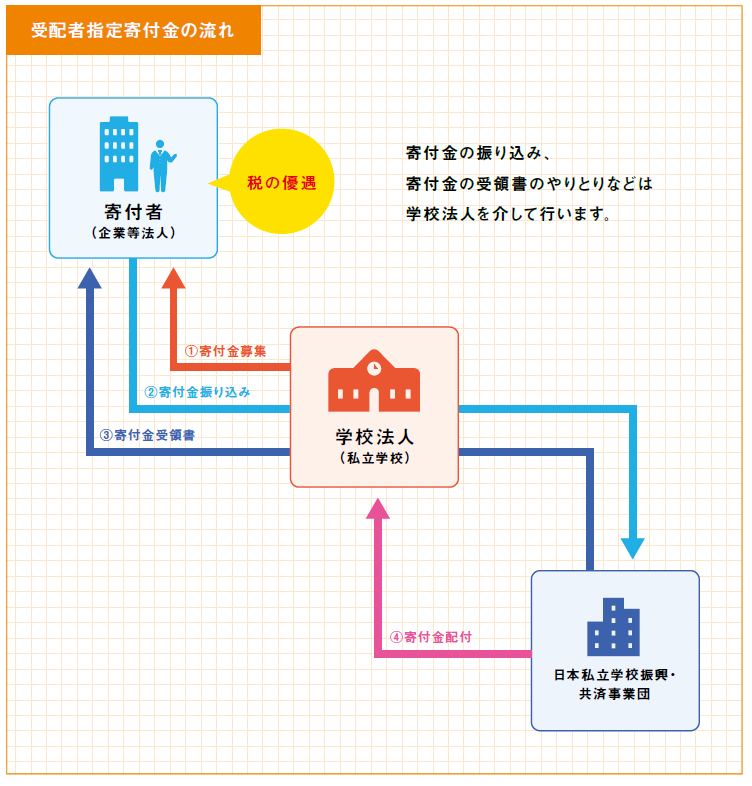

私立学校の教育と研究の振興のために、法人又は個人から寄付金を受け入れ、これを寄付者が指定した学校法人に配付しています。

この寄付金は、寄付者が法人税、所得税について税法上の優遇措置(昭和40年大蔵省告示第154号)を受けることができ、特に寄付者が法人の場合には、寄付金の全額を損金として算入することが認められております。

また、平成16年度より制度の大幅な改善が図られ、寄付者(企業等)は、私立学校の教育・研究に必要な費用又は基金に対して何時でも寄付金の申し出ができるようになりました。

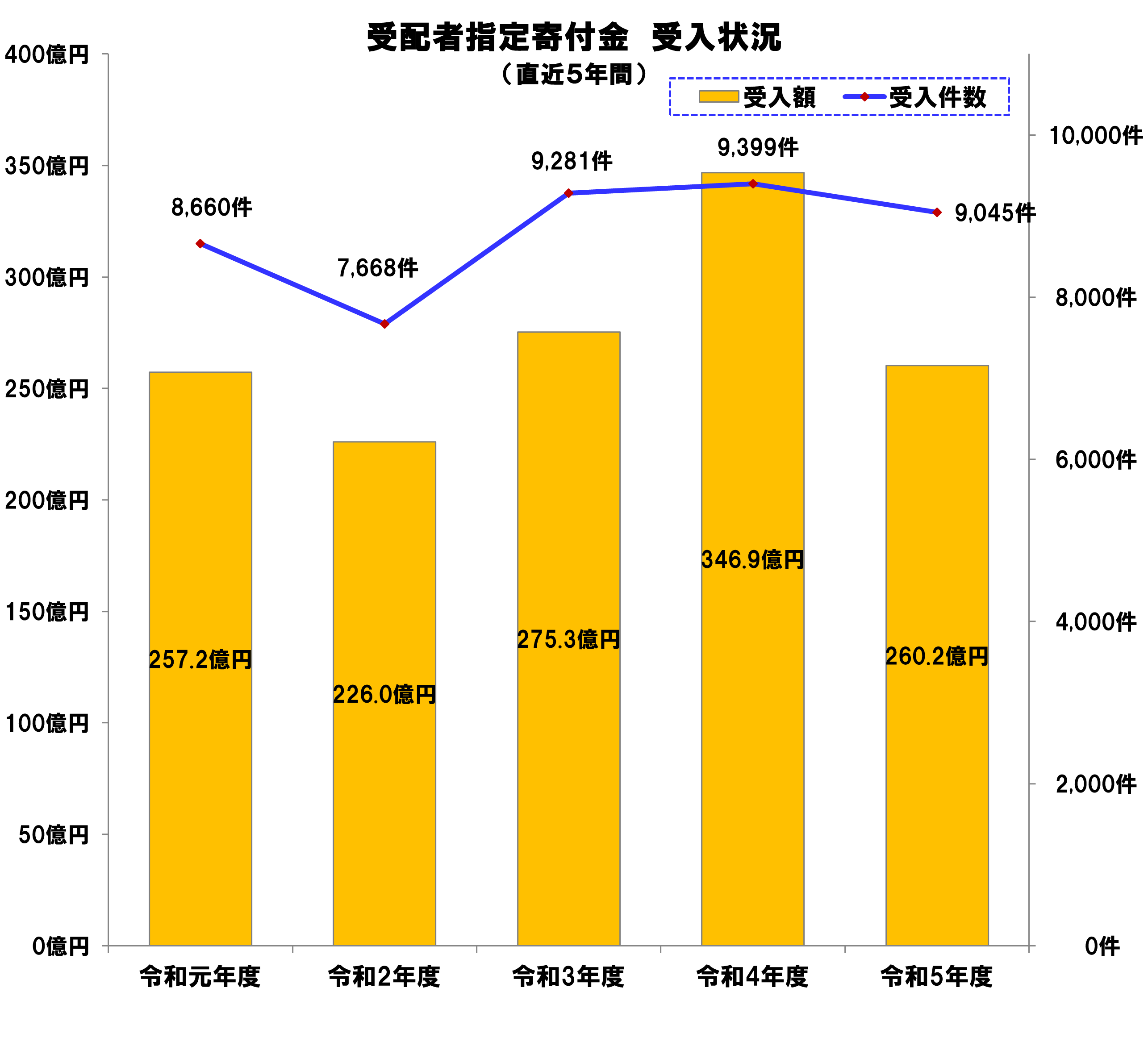

過去の寄付金取扱実績

問い合わせ先

助成部寄付金課寄付金係

TEL 03-3230-7316〜8

FAX 03-3230-8223

E-mail

kifukin@shigaku.go.jp

寄付金トップページ

私学振興事業本部トップページ

事業団トップページ