税控除について

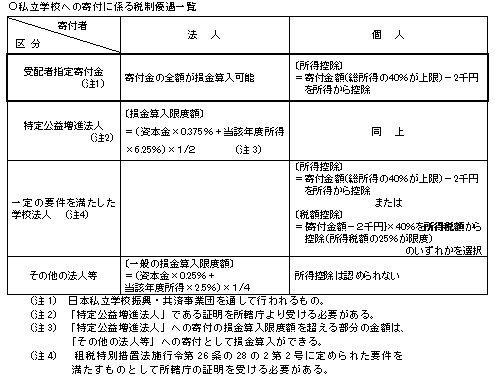

【法人の場合】特定公益増進法人制度 | |

|---|---|

|

■私立学校に直接寄付をする(特定公益増進法人に対する寄付金制度)

特定公益増進法人制度について

|

【法人の場合】受配者指定寄付金制度 | |

|---|---|

|

■事業団を通じ私立学校へ寄付する(受配者指定寄付金制度)

事業団の受配者指定寄付金について

|

【個人の場合】所得控除と税額控除 | ||

|---|---|---|

|

一定の要件を満たした学校法人へ寄付をした場合、税額控除ができます。

|

【法人の場合】特定公益増進法人制度 | |

|---|---|

|

■私立学校に直接寄付をする(特定公益増進法人に対する寄付金制度)

特定公益増進法人制度について

|

【法人の場合】受配者指定寄付金制度 | |

|---|---|

|

■事業団を通じ私立学校へ寄付する(受配者指定寄付金制度)

事業団の受配者指定寄付金について

|

【個人の場合】所得控除と税額控除 | ||

|---|---|---|

|

一定の要件を満たした学校法人へ寄付をした場合、税額控除ができます。

|